精益生产

KPI

生产效率类指标

品质管理类指标

生产成本管理类指标

年度生产计划

设备管理怎么做

设备管理的OEE﹑MTBF﹑MTTR﹑MTTF计算方法

WCM术语手册

TPM到OEE再到OPL 术语缩写

药品生产领域ISA95结构

ISA88全套批次控制标准

ISA95标准介绍

MES是如何遵从ISA-95标准

制造运营管理与ISA95模型

指标驱动、数据优先、工业数字化转型的经验分享

生产绩效管理与MOM的“那些事”

一文读懂制造运营管理(MOM)

ISA-95 终极指南

MES与哪些企业管理的核心KPI相关

制造业如何开展高效的数据分析

智能制造

doc88标准下载

ISA95.PART3翻译整理 制造运营管理的活动模型

MES系统的发展历程和标准体系

智能社会与卓越运营解决方案

aws mapping-to-the-isa-95-model

Everything You Need to Know About ISA-95

ISA-95-01

ISA-95-02

ISA-95-03

ISA-95-04

ISA-95-05

六西格玛绿带和黑带

六西伽马和TQC

成本会计日常工作

execel模版

PMC生产物料控制

生产企业成本会计岗位

制造费用

cip 清洗成本核算方法和流程

灌装线方案

作业成本法的产生、发展与应用

管理会计

食品工厂设计工艺计算之物料衡算

食品工厂物料衡算

PDCA闭环思维

本文档使用 MrDoc 发布

-

+

首页

生产成本管理类指标

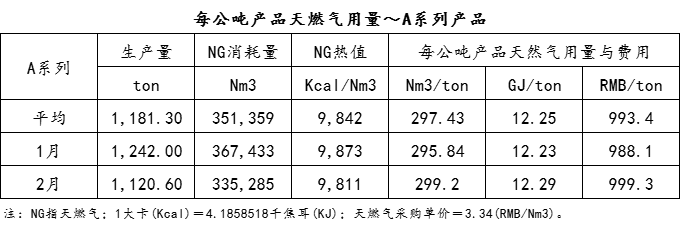

生产成本是由直接材料成本、直接人工成本与制造费用三大部分组成。 直接材料成本是指BOM表(Bill Of Material,物料清单)所组成的原材料成本。生产部门对原材料投入数量的合理性负责,采购部门对采购的单价负责。生产部门对直接材料成本的管理绩效体现在产出投入比、损耗率、单耗与收率(或产率)等绩效指标,而采购部门对直接材料成本的管理绩效体现在主原料采购价格差异率等绩效指标。 直接人工成本是指直接从事产品生产的工人(指生产部直接人员)的工资、津贴、补贴和福利费以及社保费等。生产部直接人员是指生产部班长级(含)以下人员,如操作工、维修工、仪表工、电工、包装工、司炉工等人员。生产部管理人员的工资,不属于直接人工成本,而是被记入制造费用的“工资”科目。生产部门对直接人工成本的管理绩效体现在用最少的直接人员与生产总工时去完成最大的生产产值与产量,换句话说,要控制好生产效率与人均生产力。 制造费用的某些费用科目与产品生产数量之间存在依存关系,为了方便分析,可将制造费用分为变动制造费用与固定制造费用两部份。 变动制造费用是指随产量变动而成正比例变动的那部分制造费用,如水电费、燃料动力费(天燃汽费、蒸气费)、排污费用…等费用,这些费用科目的发生金额与总产量有直接关系,正常情况下,产量越大(小),变动制造费用合计值越大(小)。生产部门对变动制造费用的管理绩效体现在用最少的水电费、燃料动力费(天燃汽费、蒸汽费)去完成最大的生产产值与产量,换句话说,要控制好单位产量的能耗。 固定制造费用指在生产过程中为制造产品所付出的固定间接费用,如折旧费、间接人员与管理人员工资、低值易耗品费、维修费、办公费、劳动保护费…等费用,这些费用科目的发生金额与总产量没有直接关系,随着产量的增加或减少,折旧费、管理人员工资…等费用并不会有太大的变动。另外,固定制造费用科目中,折旧费是属于不可控制的,因为不论产量大小,每个月的累计折旧费用都是固定的,所以折旧费用是不需要列入考核的。生产部门对固定制造费用的管理绩效体现在用最少的工资、低值易耗品费、维修费、办公费、劳动保护费…等费用去完成最大的生产产值与产量,换句话说,要控制好固定制造总费用与费用率。 ## (1)产出投入比: ### (a)产出投入比=实际产量÷(原材料投入数量+成品回收数量)×100%。 ### (b)损耗率=(原材料投入数量+成品回收数量-实际产量)÷(原材料投入数量+成品回收数量)×100%。 ### (c)单耗=(实际产量-成品回收数量)÷单一原材料投入数量。 ### (d)收率(产率)=实际产量÷理论产量×100%。 在生产管理实务上,管道的泄漏、使用纯度或固含量不稳定的原材料、计量装置(流量计、液位计、槽秤、磅秤)不精确、反应条件(温度、PH、压力、流量)没控制好…等,都会直接影响到收率(产率)、单耗、损耗率、产出投入比等绩效指标数值。 另外,对于黏度比较大的化学原材料,投完料后包装桶(与管道、桶壁)内经常会残留0.5%~2.0﹪的原材料,如果操作工人没有想尽办法把残留的0.5~2.0﹪化学品完全清空倒入反应槽内,也会直接影响产出投入比、收率(产率)。产出投入比对毛利率的影响很大,管理者可根据自己工厂的实际情况,从以上四个指标中选择一个作为生产部的绩效衡量指标。 ## (2)单位产量的能耗: ### (a)每公吨产品能源费用=(水费+电费+天燃气费+蒸汽费)÷实际产量。 ### (b)每公吨产品用电量=用电度数(Kwh)÷实际产量。 ### (c)每公吨产品天燃气用量=天燃气用量(M3)÷实际产量。 ### (d)每公吨产品蒸汽用量=蒸汽用量(M3)÷实际产量。 ### (e)每公吨产品用水量=用水量(M3)÷实际产量。 设置单位产量的能耗指标,可以引导生产部优化生产计划,尽可能的单一产品连续生产,使其以最少的能源消耗量去完成最大的产量(产值),使有效降低单位产量的能源费用,提高产品的成本竞争力。 生产管理人员应不断的研究降低单位产量能耗的方法,以下表的“每公吨产品天燃气用量~A系列产品”为例,每公吨产品的天燃气费用将近1000元,生产管理人员若能有效的管理能源,将对生产成本的降低产生很大的贡献。  在生产管理实务上,各系列产品的单位产量能耗会有较大的差异,所以能耗指标应区分产品别。另外,各地区工厂所使用的天燃气(或蒸汽)的热值与采购单价也有所差异,为了进行各工厂的横向比较,可改用“GJ/ton”指标作为绩效衡量指标,此时的“Nm3/ton”、“RMB/ton”指标仅作为经营分析参考使用。 ## (3)单位产量的费用与生产费用率: ### (a)每公吨产品总加工费用=(制造费用+直接人工)÷实际产量。 ### (b)每公吨产品可控固定制造制费(含直接人工)=可控制固定制造费用(含直接人工)÷实际产量。 其中,可控固定制造制费(含直接人工)=(制造费用+直接人工)-(累计折旧-包装物-水电费-燃料动力费)。 ### (c)每公吨产品薪工费用=生产部薪工费用÷实际产量。 其中,薪工费用=直接人工+[生产部的工资+社保费(含公积金)+职工福利+其他保险费+劳保费)]。 ### (d)能源费用率=(水费+电费+天燃气费+蒸汽费)÷销售净收入×100%。 ### (e)加工费用率=(制造费用+直接人工)÷销售净收入×100%。 ### (f)可控制固定制造费用率(含直接人工)=可控制固定制造费用(含直接人工)÷销售净收入×100%。 ### (g)生产部薪工费用率=生产部薪工费用÷销售净收入×100%。 在单位产量的费用与生产费用率两类的指标选择上,应尽量选择单位产量的费用作为绩效衡量指标,因为生产费用率受当月份产品销售单价与销售数量变动的影响很大,将生产费用率作为绩效衡量指标不具客观性。而以单位产量费用作为绩效衡量指标,可以引导生产人员以最少的费用去完成最大的产量,其绩效表现不会受到当月份的销售单价与销售数量的影响。 对落地实施绩效管理有兴趣的企业,可以参加赖丰言博士的《目标管理与绩效考核管理机制》课程,该课程是一套适用于可以取得量化绩效指标且该指标对本部门与企业的整体绩效表现能够产生重要贡献、起到关键作用的部门岗位人员的考核管理机制,如销售部门的所有(线下)销售人员以及生产、供应链、研发、品保、人力资源…等部门的主管级人员等。该课程内容包括:高绩效管理循环模型,目标设定(包括量化绩效指标库、KPI选择、目标值/预算值与标准值、KPI得分计算公式…),目标执行与追踪(包括月绩效指标执行沟通会议、年终总结报告模板…),绩效评价与反馈面谈(包括月绩效考核、年度绩效评价、绩效辅导面谈…),绩效评价结果应用(包括各种绩效奖金的计算方法…)。课后并提供整套的管理制度、量化绩效指标库与配套表格,帮助企业落地实施目标管理与绩效考核管理机制。 对建立《量化绩效指标库》、各部门KPI关键绩效指标的选择、经营分析与企业诊断有兴趣的企业,可以参加赖丰言博士的《经营分析管理机制》课程。该课程可以学习到各种经营绩效指标所代表的意义,运用经营绩效指标评价各职能部门的管理绩效,提升高管人员的经营分析与企业诊断的能力。课后并提供整套的经营绩效指标库,帮助企业落地实施经营分析管理机制,建立各职能部门合适的经营分析指标与关键绩效指标(KPI)。

智能制造CEO

2024年2月12日 10:39

分享文档

收藏文档

上一篇

下一篇

微信扫一扫

复制链接

手机扫一扫进行分享

复制链接

关于 MrDoc

觅思文档MrDoc

是

州的先生

开发并开源的在线文档系统,其适合作为个人和小型团队的云笔记、文档和知识库管理工具。

如果觅思文档给你或你的团队带来了帮助,欢迎对作者进行一些打赏捐助,这将有力支持作者持续投入精力更新和维护觅思文档,感谢你的捐助!

>>>捐助鸣谢列表

微信

支付宝

QQ

PayPal

Markdown文件

分享

链接

类型

密码

更新密码