消费研究

苹果产品消费者分析

消费人群

2018第三季度手机市场报告

消费市场城市分析

一二三四五线城市名单

内外双循环新形势

2023年中国经济“成绩单”

消费行业研究框架

消费品研究的思维框架和方法体系思考

食品饮料板块

消费品行业研究分析框架(收藏)

大消费行业研究框架与方法

消费品研究框架笔记

消费行业的研究框架

深圳市海南商会会员积分制度

积分与会员制度

经济数据库

双11,2023年各大电商平台表现解读分析

资本论六十三:原始积累的秘密——生产者和生产资料的分离

如何轻松识破一本正经的胡说八道

5个维度看餐饮消费升级

该押注消费升级,还是消费降级?

美丽战争:化妆品巨头全球争霸史

产业链

企业福利

儿童牛奶市场分析

快消品行业分析

2023城市人均可支配收入排名

本文档使用 MrDoc 发布

-

+

首页

消费行业的研究框架

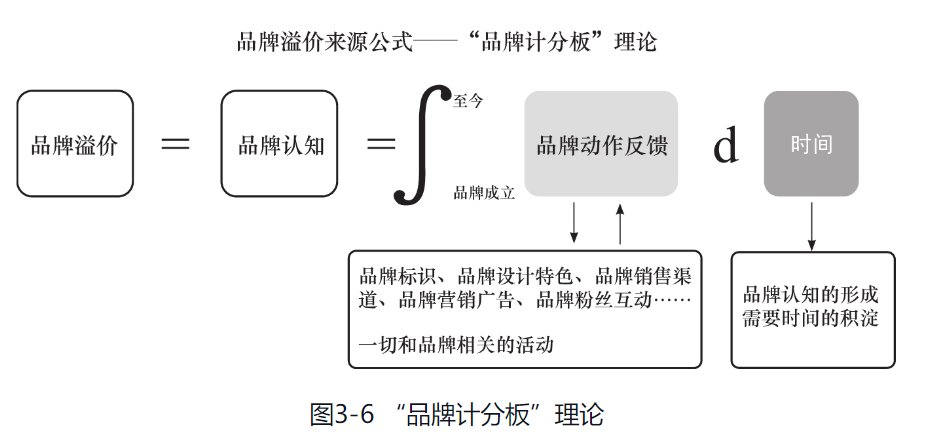

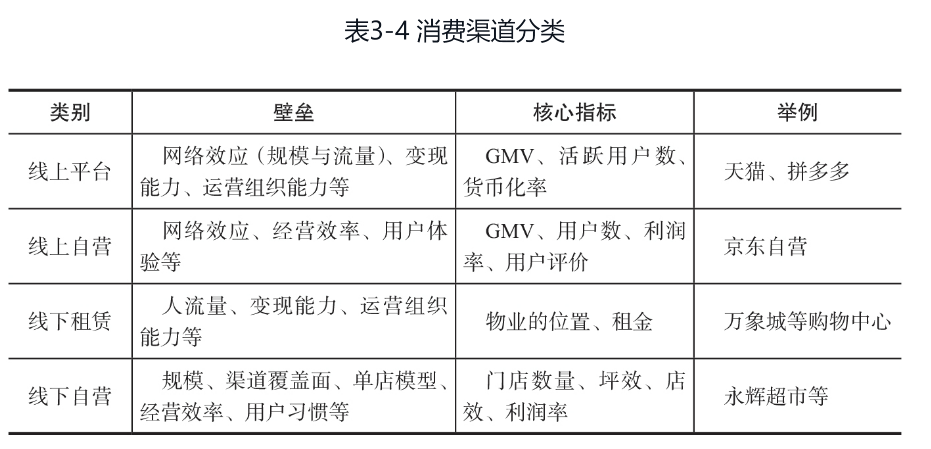

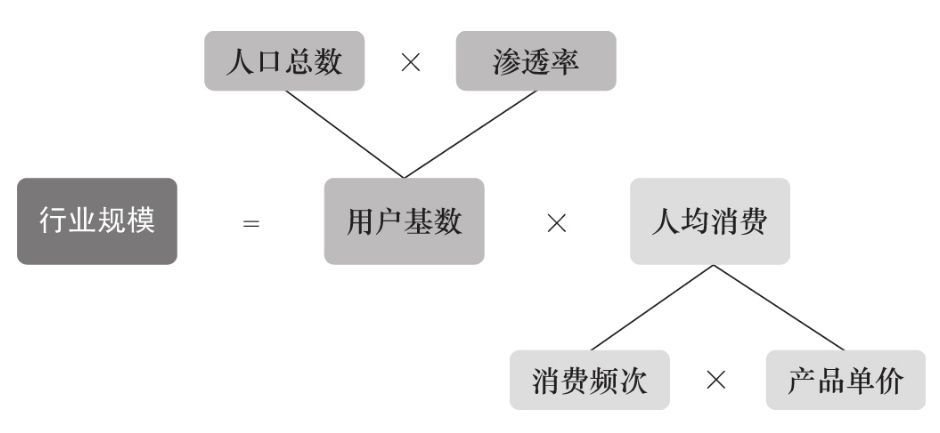

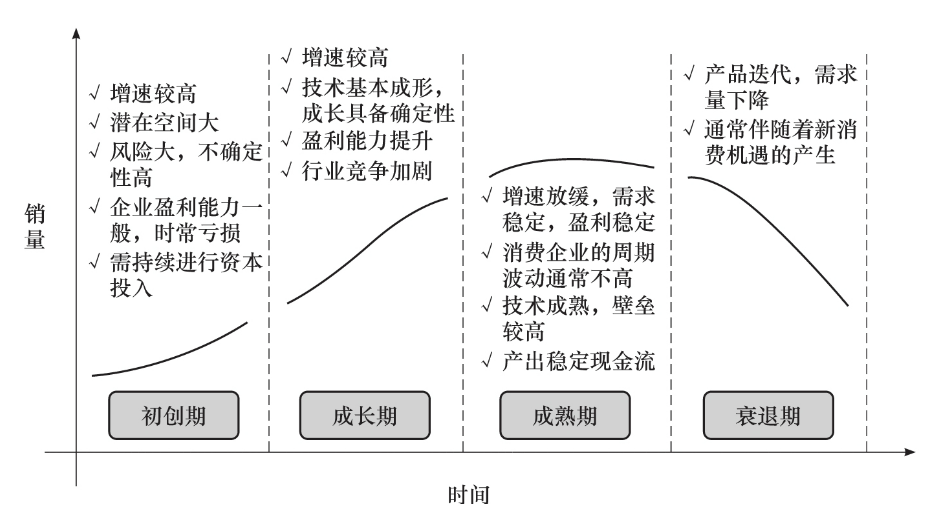

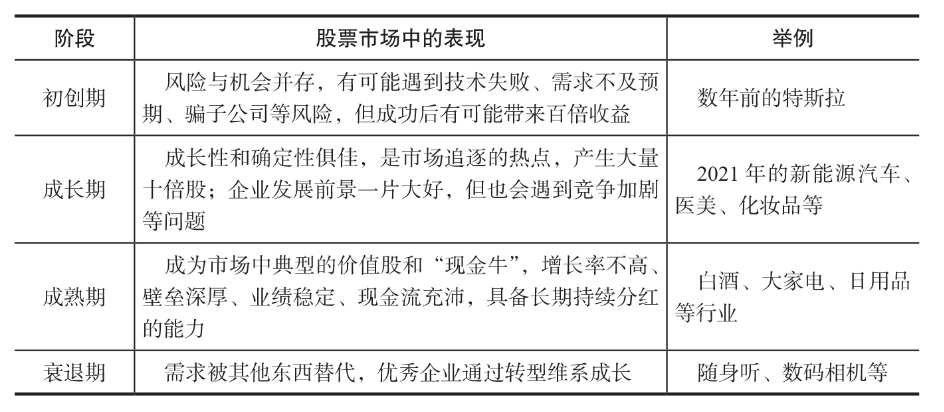

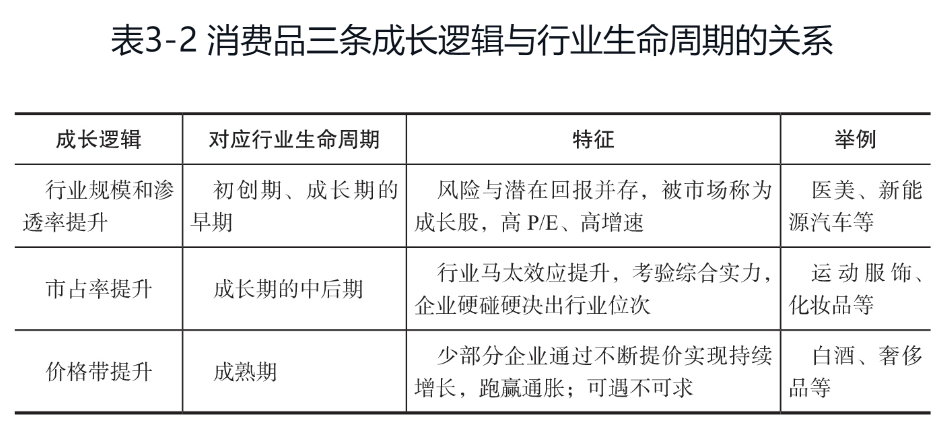

一般来说,投资中的行业研究主要分成消费、医药、科技、周期、制造、总量等几个大类。这几个大类的投资思路是不一样的,比如周期行业注重大宗商品供需关系下的价格变动,以带来大幅的盈利改善,威力巨大却风险环生;再如科技行业,一将功成万骨枯,亦真亦假,亦虚亦实,科技的变革驱动往往来自未知的领域,一旦抓住“真命天子”,就可能迎来百倍千倍的收益,但更多时候,会在历史洪流中消散,虚实相生又充满刺激。而消费行业是所有产业的终端,是一个韧性极强的行业,被誉为国民经济的“稳定器”和“压舱石”,具有穿越牛熊的长期能力,是一个真正坡长雪厚的行业。 ## PART01消费行业的构成 消费行业包含众多的细分领域,比如必选消费中有食品饮料、日用品、卫生用品、烟酒等,可选消费有珠宝首饰、房地产、汽车、文旅等。大多数消费者的消费顺序是“必选消费—偿债—可选消费—地产保险等金融消费”,越往后的品种受此周期的影响通常越大。  ## PART02消费品公司的分类 按照在消费产业链上所处的环节,企业由上到下可分为供应商、品牌商、渠道商。三类公司的护城河(核心能力)是不同的:品牌公司的壁垒来自用户心智的长期形成;供应链公司的核心壁垒来自规模化的生产能力、研发能力、工艺能力和组织能力;渠道公司的核心能力来自网络效应、反馈效应、组织能力,当然也要顺应时代。 ### 【供应商】 负责产品的生产,有时也会负责一部分研发设计工作。国内的知名供应商包括服装产业链的申洲国际、消费数码产业链的立讯精密等。 供应商的壁垒包括规模化生产能力、管理与成本控制能力、研发能力、工艺改善能力等。 根据工信部的统计数据,2010~2021年我国制造业连续11年位居世界第一,2020年我国制造业增加值高达26.6万亿元,占全球之比接近30%。工信部2021年的数据显示,我国工业拥有41个大类、207个中类、666个小类,是世界上工业体系最健全的国家;在500种主要工业品中,有40%以上的产品产量位居世界第一。 ### 【品牌商】 通常扮演着渠道和供应链的组织者,一方面要设计产品,寻找代工厂,另一方面也要管理其库存与销售渠道,此外还要负责品牌营销等,并给消费者提供质量背书。国内知名品牌包括服装品牌李宁和安踏、白酒品牌茅台等。 品牌商的壁垒主要在于品牌认知,它的形成需要时间积淀,不可复制,是品牌溢价的基础,能够持续为企业带来利润和成长;此外也在于销售渠道的建设和管理,这对于即时性消费品类(比如瓶装饮料)而言非常重要。  ### 【渠道商】 负责对接供给与需求,把大批量产出的商品零售给终端消费者。国内知名的渠道商包括京东集团、永辉超市等。渠道包括商超、百货、经销商、电商平台等。渠道的核心作用是将终端消费者与品牌和厂家对接起来,将批量生产的商品零售给消费者。渠道商的壁垒包括网络效应、渠道效率、覆盖面、组织管理能力等。  渠道可分为线上渠道和线下渠道,按照经营模式又可分为自营(经销)模式和平台(租赁)模式。对于线上渠道,我们关注规模、流量和变现能力。线上渠道的壁垒在于网络效应、变现能力、反馈效率、用户习惯等。线下渠道的壁垒在于经营模式、规模、渠道覆盖面、经营效率、组织管理能力、用户习惯等。 另外,我们首先要弄清楚渠道是自营的还是加盟的:自营投入高、经营杠杆大,但企业对门店的把控可以做得更到位;加盟相当于自带财务杠杆,扩店所需投入小,但需要关注加盟协议的细节,以及企业对加盟商的管理能力。 其次,关注门店数量的多寡以及分布情况,门店的扩张需要时间,覆盖面大是线下消费业态的重要壁垒,此外扩店是线下消费最直接的增长方式。 接着,我们要关注门店的经营效率,核心指标包括坪效、店效等,以此考量门店经营的健康程度。单个门店亏损并不可怕,但多个门店一起亏损就说明单店模型出了问题,这是很要命的。 最后,我们关注渠道的组织管理能力和用户习惯等。组织管理能力可通过横向对比相似企业的费用率来衡量;用户习惯主要基于大家在日常生活中对各个渠道的理解,比如“超市的菜没有菜市场的新鲜,所以尽量去菜市场”就是一个用户习惯。组织管理能力和用户习惯都可以通过业内人士的观点来进行辅助佐证。 ## PART 03消费品公司的三条投资链路 虽然消费品的种类繁多,但将其解构以后,投资机会大抵来自下述三条投资链路: ① 行业规模和渗透率提升,行业规模增长可由消费人群的增长或人均消费的增长驱动。渗透率指的是现有消费群体在潜在消费群体中的占比,渗透率提升是品类市场规模增长的重要驱动力,要对新兴消费习惯有敏锐度。  ② 市占率提升,如果行业原本较为分散,没有成规模、成体系的供应,这时出现了品牌公司整合资源实现规模化,就有品牌化程度提升;如果行业的龙头公司不断扩大市场份额,品牌增速大于行业增速,就有品牌集中度提升。要对企业的能力、竞争的格局还有经营的数据有细致的跟踪。 龙头企业市占率提升背后的原因包括:①规模生产降低成本,从而提供了质量更好、更具性价比的产品;②知名度高,具备更强的消费者认知;③拥有分布更广的销售和售后服务渠道等。 ③ 价格带提升,一部分消费品具备持续提升价格带的能力,比如茅台、爱马仕等;另一些消费品公司则通过不断提升产品定位,做高端迭代来提升产品价格带,如华为等。 提价是一个非常稀缺的属性,拥有提价能力的消费品品牌具备独特的投资价值。具备直接提价能力的品牌极少(茅台、爱马仕),大部分消费品品牌而言,提价主要通过产品迭代完成。 以上所提及的三条投资链路,其实与行业生命周期有着密切相关的关系。   ### 行业生命周期理论 初创期:当行业的渗透率从0.1%提升到10%时,初创公司就有可能实现数十倍甚至上百倍的收入、利润增长。2010~2021年的特斯拉公司就是这样一个例子。 成长期:市场追逐的热点,从历史上看,消费品公司股价上涨的驱动力主要来自公司盈利增长。处于成长期的公司利润增速较快且成长确定性较高,因此受到市场青睐。通常,在成长期的早期阶段,公司还是以粗放成长、外延扩张为主,以最快的速度抢占空白市场,如2021年的新能源汽车行业。而进入成长期的中后阶段后,公司则开始注重精细化运营,开始打磨、优化经营的各个环节,并推出不同价格带、不同特性的产品,做品牌区隔,以面向不同类型的消费者。 成熟期:处于成熟期的消费品公司,成为市场中主要的价值股。 衰退期:从理论上说,每个行业都会进入衰退期,但大多数消费品公司其实并不怕衰退。消费是人类生活的永恒主题,某个消费品可能会衰退,但消费行业本身不会衰退。  消费行业有众多子行业,在研究时要先弄清楚行业处于什么阶段。 对处于初创期和成长期早期的行业,我们要判断其渗透率提升速度和天花板; 在处于成长期中后期的行业中,我们要寻找质地优良、市占率持续提升的品牌; 在处于成熟期的行业中,我们要寻找具备提价能力、现金流优秀的公司。

智能制造CEO

2024年1月28日 12:46

分享文档

收藏文档

上一篇

下一篇

微信扫一扫

复制链接

手机扫一扫进行分享

复制链接

关于 MrDoc

觅思文档MrDoc

是

州的先生

开发并开源的在线文档系统,其适合作为个人和小型团队的云笔记、文档和知识库管理工具。

如果觅思文档给你或你的团队带来了帮助,欢迎对作者进行一些打赏捐助,这将有力支持作者持续投入精力更新和维护觅思文档,感谢你的捐助!

>>>捐助鸣谢列表

微信

支付宝

QQ

PayPal

Markdown文件

分享

链接

类型

密码

更新密码