乳品工厂

2022年中国乳制品行业最新政策汇总一览

乳制品行业产业链图谱解析

乳状液的定义与性质

乳液及乳化

乳状液的制备

乳品稳定性

乳状液稳定性

乳状液去稳定化的机理

椰奶

参考文献

世界主要乳用牛品种简介

食品饮料新产品的配方设计与开发流程

配方管理Recipe Management Part1

isa s88配方

灵活的配方,ISA-88.01,和自动控制

遵循IEC 61512/ ISA 88构建数字化工厂

解读批量控制系统标准ISA S88

超高温瞬时杀菌工艺

7种食品杀菌工艺的优缺点对比

食品杀菌技术及分析

谈冰淇淋/雪糕—配料表添加剂篇

利乐“一步法”工艺进化, 助力乳业价值链升级

乳品深加工,让“牛奶”的路更深更广

工厂大师

灌装生产质量监控要求

利乐产品生产用包材、成品入库存放规定(暂定)

包材

FoodTalks2022中国乳制品企业30强榜单

认养一头牛

岗位设置

原奶的采收

利乐砖装车发运

乳品工厂敏捷供应链销售和生产计划

中国乳业产业分析报告

菌落总数检测的注意事项与快速检测技术

RLU指标

ATP活体生物检测

APT

植物采收

食品工厂生产车间布置原则及步骤

中小企业成本 果蔬汁工厂

本文档使用 MrDoc 发布

-

+

首页

中国乳业产业分析报告

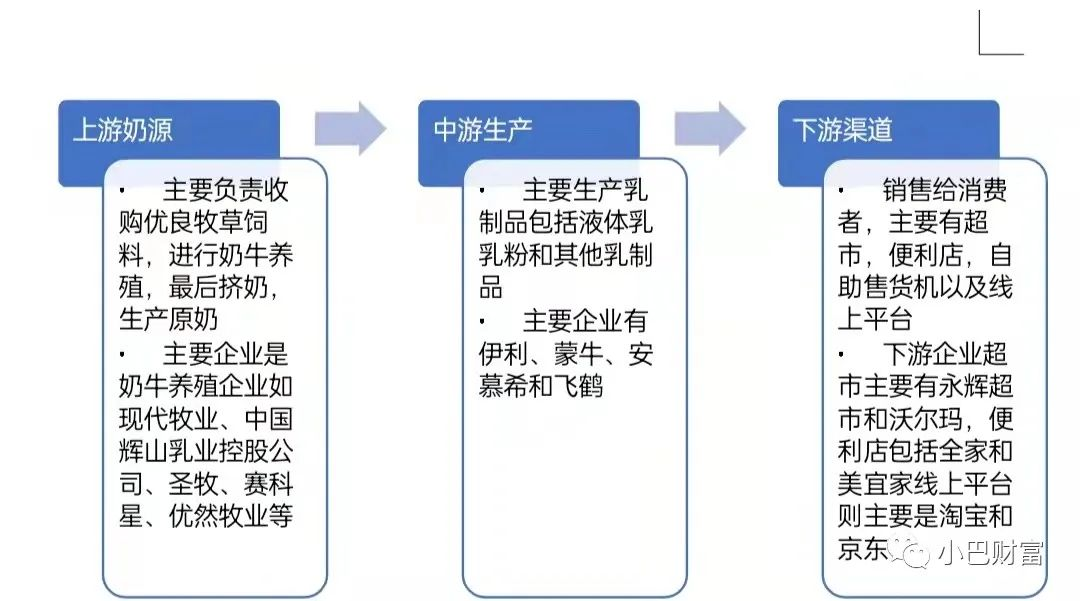

# 第一部分 产业概况 一、乳业的地位和意义 乳制品产业是重要的民生类行业,中国是全球乳品行业增长最快的市场,但是市场虽大,就人均消费水平来讲,中国乳制品的消费水平,仅相当于世界平均水平的三分之一,可见我国乳业发展空间巨大。 同时,在现代农业发展中,乳制品行业具有较长的产业环节具有很强的联动效应,是相互促进、互相制约、密切联合的健康产业集合体。而且由于乳制品饮用人群广泛,产业发展对经济带动作用较强。 目前,中国奶业产值仅仅占畜牧业的5%,占农业产值不足2%而在农业发达的欧洲国家,牛奶业产值占农业总产值的第一位,一般比重为18%至28%,在法国约为19%,英国和德国约在25%左右,亚洲的韩国占5%,日本占8%。可见我国乳业仍有较大的市场发展潜力。 二、乳业范围与内容的厘定 乳制品包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品(等)。 第一类是液体乳类。主要包括杀菌奶、灭菌奶、酸奶等。 第二类是乳粉类。包括全脂乳粉、脱脂乳粉、全脂加糖乳粉、调味乳粉、婴幼儿乳粉和其他配方乳粉。 第三类是炼乳类。 第四类是乳脂肪类。包括打蛋糕用的稀奶油、常见的配面包吃的奶油等。 第五类是干酪类。 第六类是乳冰淇淋类。 第七类是其他乳制品类。主要包括干酪素、乳糖、奶片等。 # 三、产业内主要企业概况 1、营业收入TOP4(2020) 第一名 伊利股份 965.24亿元 同比增长7.24% 第二名 蒙牛乳业 760.35亿元 同比减少3.8% 第三名 光明乳业 252.23亿元 同比增长11.79% (增速最快) 第四名 君乐宝 102亿元 同比减少37.4% 点评:近五年来,前四名排名稳定,伊利股份实力强劲,营收稳步增长,近三年伊利营收增速均在12%以上排在第二的蒙牛乳业也在紧跟伊利乳业的脚步,且两者都是全球前十的大型乳企,伊利更是领先蒙牛营收109亿元,差距继续拉大,显示了伊利乳企的强大能力,虽然遇到一些困难,但不影响整体发展态势,光明乳业虽然不如前两位,但历史悠久,口碑较好,且营收增速最快。 2、净利润TOP4(2020) 第一名 骏华农牧 0.13亿元 同比增长2348.42% 第二名 中国圣牧 4.07亿元 同比增长1365.9% 第三名 赛科星 2.65亿元 同比增长457.96% 第四名 妙可蓝多 0.59亿元 同比增长208.16% 点评:在2020年,骏华农牧实现净利润的大幅增长,得益于大乳企对奶牛养殖的布局,这些乳企的利润成倍上涨说明乳业发展后继有人,动力强劲,伊利虽然利润增速只有百分之二,蒙牛负增长,虽不影响其地位,但也充分说明伊利和蒙牛的发展程度较高,盈利能力下降,应该转型升级,拉动更多乳企实现利润增长。 3、总资产TOP4 第一名 伊利股份 6046126.7万元 第二名 蒙牛乳业 约3000000万元 第三名 光明乳业 2030991.03万元 第四名 中国飞鹤 约1910299万元 4、利润分红TOP4 第一名 伊利股份 分红资金为49.3776亿元 第二名 中国飞鹤 分红资金为14.4亿元 第三名 蒙牛乳业 分红资金为7.12亿元 第四名 光明乳业 分红资金为1.59亿元 # 第二部分 乳业市场结构分析 一、我国乳业的市场集中度计算 2016年营业收入top4 第一名 伊利股份 603.12亿元 第二名 蒙牛乳业 537.79亿元 第三名 光明乳业 202.07亿元 第四名 君乐宝 80多亿元 2016年乳业企业总收入3,503.89亿元 第一名 伊利股份:603.12/3503.89≈17.2% 第二名 蒙牛乳业 537.79/3503.89≈15.3% 第三名 光明乳业 202.07/3503.89≈5.8% 第四名 君乐宝 80/3503.89≈2.2% CR4≈ 41.5% 2017年营业收入top4 第一名 伊利股份 680.58亿元 第二名 蒙牛乳业 601.56亿元 第三名 光明乳业 220.23亿元 第四名 君乐宝 102亿元 2017年乳业行业总营收3590.41亿元 第一名 伊利股份:680.58/3590.41≈18.1% 第二名 蒙牛乳业:601.56/3590.41≈16.7% 第三名 光明乳业:220.23/3590.41≈6.1% 第四名 君乐宝:102/3590.41≈2.8% CR4≈43.5% 2018年营业收入top4 第一名 伊利股份 795.53亿元 第二名 蒙牛乳业 689.77亿元 第三名 光明乳业 209.86亿元 第四名 君乐宝 130亿元 2018年乳业行业总营收:3398.91亿元 第一名 伊利股份:795.53/3398.91≈23.4% 第二名 蒙牛乳业: 689.77/3398.91≈20.2% 第三名 光明乳业:209.86/3398.91≈6.1% 第四名 君乐宝:130/3398.91≈3.8% CR4≈53.5% 2019年营业收入top4 第一名 伊利股份 902.23亿元 第二名 蒙牛乳业790.3 亿元 第三名 光明乳业225.63 亿元 第四名 君乐宝 163亿元 2019年乳业行业总营收3946.99亿元 第一名 伊利股份 902.23/3946.99≈22.8% 第二名 蒙牛乳业 790.3/3946.99≈20% 第三名 光明乳业 225.63/3946.99≈5.7% 第四名 君乐宝 163/3946.99≈4.1% CR4≈52.6% 2020年营业收入top4 第一名 伊利股份 968.86亿元 第二名 蒙牛乳业 760.35亿元 第三名 光明乳业 252.23亿元 第四名 君乐宝 102亿元 2020年乳业总营业收入4195.58亿元 第一名 伊利股份 968.86/4195.58≈23% 第二名 蒙牛乳业 760.35/4195.58≈18.1% 第三名 光明乳业 252.23/4195.58≈6% 第四名 君乐宝 102/4195.58≈2.4% CR4≈49.5% 结论:2020年伊利蒙牛的市占率分别占到23%和18%,合计占据40%以上,市场集中度较高,但是2020年伊利净利润同比增长仅有2.08%,,而蒙牛利润率只有4.5%,属于较低水平,主要是由于市场集中度高主要依赖高额广告投入维持,使得行业利润率较低,且难以提高。 二、乳业的产品差别化分析 1、品牌差异化 由于乳业用户品牌黏性较强,所以大厂商可以打造优良品牌,通过品牌效应来稳定并拓展用户。 2、价格差异化 物美价廉是为消费者看重的,所以价格为重要一环,所以老牌厂商通过打价格战和广告战使得乳业市场竞争加剧,维持了其短期垄断地位,但长此以往既不利于消费者,也不利于自身发展。 3、技术差异化 实力雄厚、技术先进的企业可以不断研发并向市场推出高质量产品,但目前来看,技术差异并不显著,例如高端常温奶推出后,蒙牛、伊利、光明等均迅速推出同类产品。 结论: 我国乳业产品同质化明显,导致乳企难以通过产品差别化获取更高的利润率,过度的竞争导致乳企之间价格战,中小企业难以负担,因此推动市场集中度较高。 三、乳业的壁垒 1、法律政策壁垒 根据工信部与发改委颁布的《乳制品工业产业政策(2009年修订)》规定:“项目建设实行核准制,按照《政府核准的投资项目目录》执行。进入乳制品工业的出资人必须具有稳定可控的奶源基地,经济实力和抗风险能力强,管理经验丰富,信誉好,社会责任感强;乳制品工业发展要实现规模经济,突出起始规模。”另外,有关部门对乳制品加工企业食品安全监管标准的提高、对新进入市场的乳品企业在检验设备的要求。 乳业的政策性进入壁垒较高。 2、规模壁垒 进入乳制品行业,需要在奶源建设、设备和厂房投入以及销售渠道、物流配送体系方面均需要大量投资,投资回收期较长。 目前伊利、蒙牛等已经发展成为拥有完整产业链的特大型企业,具有明显的规模经济优势。 在目前的市场条件下进入乳制品行业,必然需要更大规模的营销和研发投入,才能被消费者认识或接受,初始的投入产出规模不足,难以实现规模经济,成本不容易降低则会缺乏竞争优势。 3、品牌壁垒 乳制品行业属于消费品行业中的一个细分行业,消费类产品品牌获得消费者的认可是长期且投入较高的一个过程。目前市场上乳制品种类繁多,产品同质化严重,消费者对市场中已有的品牌如蒙牛、伊利等形成了较深的认同感,新进入者面临的品牌壁垒非常高。 4、渠道壁垒 新进入者在渠道方面最初必须支付更昂贵的代价进入经销商的渠道,否则就需要自建,无论哪一种成本都比较高。 另外,随着消费升级和消费者健康观念的提升,巴氏杀菌奶在乳制品消费中的比重呈逐年上升的态势,而巴氏杀菌奶其独特的全程冷链运输、保存、销售的渠道体系,需要乳制品企业具备一定资本和技术实力来保障实施。 5、技术壁垒 在位乳企都经历了相当长期的核心技术投入,从技术人员、产品专利、生产装备等许多先发优势,都给潜在进入者造成了进入本行业的技术壁垒。 结论: 综上,我国乳业属于高度进入退出壁垒的产业,这决定了该产业市场集中度较高。 # 第三部分 市场行为分析 一、我国乳业中企业的价格行为 乳业作为日常消费品,需求弹性较大,价格下降会使得需求大量增加,而且生产技术较成熟,设备可以引进,所以产品同质化较强,在为企业为保证自己的地位,打价格战就无法避免了,所以乳业内价格竞争较为激烈。 目前价格竞争主要体现在:依靠渠道和技术优势维持低价。 例如2005年光明乳业为应对“回奶”问题,大肆降价,此后蒙牛光明也纷纷开展降价活动,慢慢的从有针对性的竞争变成简单的以低价拉拢消费者,导致恶性竞争,行业利润率不断下降,2005年的乳业年平均利润率低于5%,大部分处于盈亏均衡点上,甚至于直接处于亏损状态,说明行业存在过度竞争,短期内存在过价格联盟,但仅仅维持了30多天就结束了。 我国乳业中企业的非价格行为 (一)广告行为分析 乳业由于产品同质化较高,而广告可以通过宣传推广来强化用户忠诚度,乳制品的过度同质化导致乳企广告费用水涨船高,然而,凡事过犹不及,乳企“不重产品重广告”的偏颇之策,长久而言只会铸成“双输”甚至“多输”格局。于乳企自身而言,经营成本激增;于消费者而言,高昂的广告费被分摊进产品中,最终还是消费者买单。 2020年伊利总营收965.24亿元,销售费用就占到了215.38亿元,占比达到了22.3%,2019年销售费用为210.7亿元,占营收比为23.35%,可见占比之高。同期蒙牛2020年销售费用为215亿元,总营收为760.35亿元为28.2%,2019年销售费用也是215亿元,总营收790亿元,占比27.2%。 可见乳业广告行为很多,投入很大,存在恶性竞争,不利于可持续发展。 (二)技术与创新程度 从研发费用上看,伊利2020年研发投入占营收比为0.50%,2019年占比0.54%,蒙牛无单独公示投资支出,但比例应该和伊利相差不大,所以乳业研发投入虽有,但非常小 # 第四部分 乳业的产业链 一、乳业产业链示意图  二、乳业纵向垄断分析 乳业的产业链基本完整,且较为成熟,作为乳业两大巨头的伊利和蒙牛都在加紧抢夺上游奶源,伊利收购了优然牧业,中地乳业和赛科星三家上游乳企,伊利占有赛科星58.36%的股权,已经取得了控股地位,而优然乳业已经由伊利实际控制,这一点从伊利购买恒天然的牧场可以看出,中地乳业收购完成后,也将获得约31.87%的股权。蒙牛也不甘落后,收购了现代牧业以及中国圣牧两家乳企,中国圣牧蒙牛已成为它的最大股东,而除了收购以外,伊利蒙牛,甚至于光明君乐宝,也在投资规建奶源基地,所以不难看出乳业巨头对上游存在垄断,且控制力不容小觑。在销售方面,细分为多个市场,就奶粉来说,线下渠道为主力,商超和母婴专卖店占比超过60%,冰淇淋市场倒是由于市场份额大,吸引众多企业纷纷入局,天猫吸引了不少商家入驻,综合来看,除了商家建立的独家销售店外,大型乳企对下游销售控制力不强,有影响,但影响甚微,无法与对上游的控制力相比。 总结: 乳业存在一定程度的纵向垄断,不过影响较小,且以互相帮扶为主,有利于行业发展,垄断程度较低。 结论及投资建议 1、乳业的产业链长,涉及到方方面面,随着我国社会经济发展,城镇化进程加速,社会需求扩张是必然趋势,这一产业市场潜力巨大,具有投资价值。 2、我国乳业产业结构总体上集中度较高、垄断性较强,呈现v型寡占型模型, 企业行为上,由于垄断性强,产品差异化较小、行业壁垒较高,所以主要通过广告或价格竞争行为,维持其地位。 3、投资中关注盈利能力强、市场份额高、消费者认可度高的头部企业,和近年来热门乳制品的新兴细分产业,如奶酪,冰淇淋等。 https://mp.weixin.qq.com/s/FYdBxLso67Rcv-FnYLq-1w

智能制造CEO

2024年5月17日 08:58

分享文档

收藏文档

上一篇

下一篇

微信扫一扫

复制链接

手机扫一扫进行分享

复制链接

关于 MrDoc

觅思文档MrDoc

是

州的先生

开发并开源的在线文档系统,其适合作为个人和小型团队的云笔记、文档和知识库管理工具。

如果觅思文档给你或你的团队带来了帮助,欢迎对作者进行一些打赏捐助,这将有力支持作者持续投入精力更新和维护觅思文档,感谢你的捐助!

>>>捐助鸣谢列表

微信

支付宝

QQ

PayPal

Markdown文件

分享

链接

类型

密码

更新密码